Es un error simplificar la transición energética como una lucha binaria entre renovables y fósiles.

Es un error simplificar la transición energética como una lucha binaria entre renovables y fósiles.

El debate sobre el futuro del petróleo está marcado por un malentendido recurrente: la idea de que la transición energética implica su desaparición. Sin embargo, el análisis de la demanda sectorial revela que la reducción del consumo provendrá principalmente de aquellas actividades fácilmente electrificables —transporte ligero, calefacción, generación eléctrica—, que hoy representan la mayor parte del uso de crudo. Pero al mismo tiempo, ciertos sectores estructuralmente más complejos conservarán una dependencia prolongada del petróleo, con implicaciones geopolíticas de primer orden.

La realidad es mucho más compleja, ya que el consumo de petróleo está experimentando una reconfiguración significativa en lugar de una desaparición total. Es fundamental entender que la transición energética es un proceso asimétrico, aunque indetenible.

El peso actual del petróleo por sectores

Según la Agencia Internacional de Energía (AIE), en 2022 la demanda mundial de petróleo se desglosó aproximadamente así:

-

Transporte por carretera: 45%

-

Petroquímica (plásticos, fertilizantes, solventes): 14%

-

Aviación y transporte marítimo: 11%

-

Industria pesada y otros usos energéticos: 18%

-

Otros (agricultura, usos residenciales, etc.): 12%

Este perfil muestra que casi la mitad del petróleo consumido se concentra en un segmento —vehículos de combustión interna— que ya enfrenta un proceso acelerado de sustitución. La electrificación de flotas y el ascenso de la movilidad compartida, junto con regulaciones de emisiones, configuran un horizonte de declive.

Pero el resto de la demanda, lejos de ser marginal, corresponde a sectores donde la sustitución tecnológica es lenta o incierta.

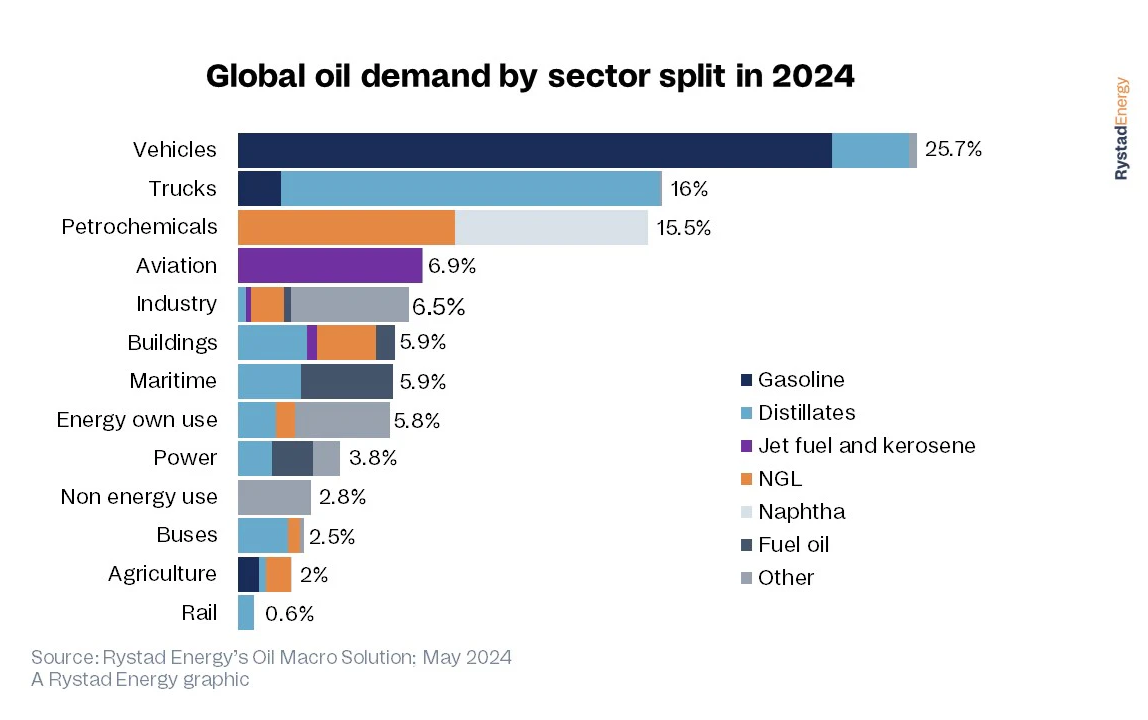

Un perfil de uso más detallado y actualizado (2024) de la consultora Rystad, muestra el consumo global por sectores además del tipo de producto petrolero que consumen.

Sectores en declive: la base actual del consumo

Hoy, más del 55% de la demanda petrolera global proviene de actividades que cuentan ya con tecnologías sustitutas viables y competitivas. Estos sectores serán los principales responsables de la caída proyectada en el consumo hacia mediados de siglo:

-

Transporte terrestre de pasajeros y carga ligera (autos y camionetas, ~25% de la demanda): La electrificación avanza a gran velocidad, con ventas de vehículos eléctricos superando el 15% global y metas regulatorias en Europa, China y EE. UU. que restringen la venta de autos a combustión a partir de 2035. El petróleo será desplazado principalmente por electricidad renovable y, en menor medida, por biocombustibles.

-

Generación de electricidad y calefacción (15%): El fuel oil y el diésel pierden terreno frente al gas natural, las renovables y, en algunos mercados, la energía nuclear. El carbón y el petróleo para generación son ya marginales en países desarrollados, y la tendencia se acelera en mercados emergentes.

-

Transporte urbano y logística liviana (10%): La penetración de flotas eléctricas (buses, taxis, motos y delivery) está en auge. El bajo costo operativo de la movilidad eléctrica reduce la competitividad del diésel en usos urbanos.

Estos sectores “fácilmente descarbonizables” no sólo concentran el mayor volumen actual de consumo, sino que además cuentan con marcos regulatorios y financieros que empujan la sustitución tecnológica. Por eso, el declive de la demanda global de petróleo será encabezado por ellos

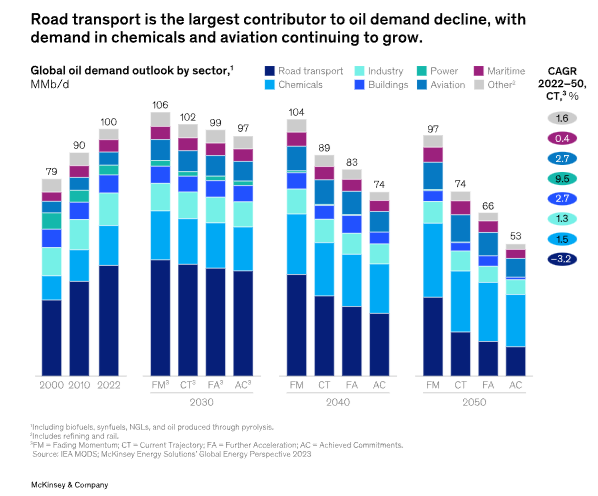

Los cuatro escenarios de la consultora McKinsey coinciden en que el pico de la demanda de petróleo ocurrirá en un plazo relativamente cercano, entre 2025 y 2030. Esto se debe a las mejoras en la eficiencia en todos los sectores y a la creciente adopción de vehículos eléctricos en el transporte de pasajeros. La inversión en eficiencia energética (incluida la electrificación) representó dos tercios del total de la inversión gubernamental en energía limpia en los últimos dos años, y la continua electrificación del transporte ha contribuido significativamente a la reducción de la demanda de petróleo. En particular, se espera que la creciente adopción de VE contribuya a una reducción de entre 5 y 10 MMb/d en la demanda de petróleo para 2030, y es el principal factor que diferencia el momento del pico de demanda entre los escenarios.

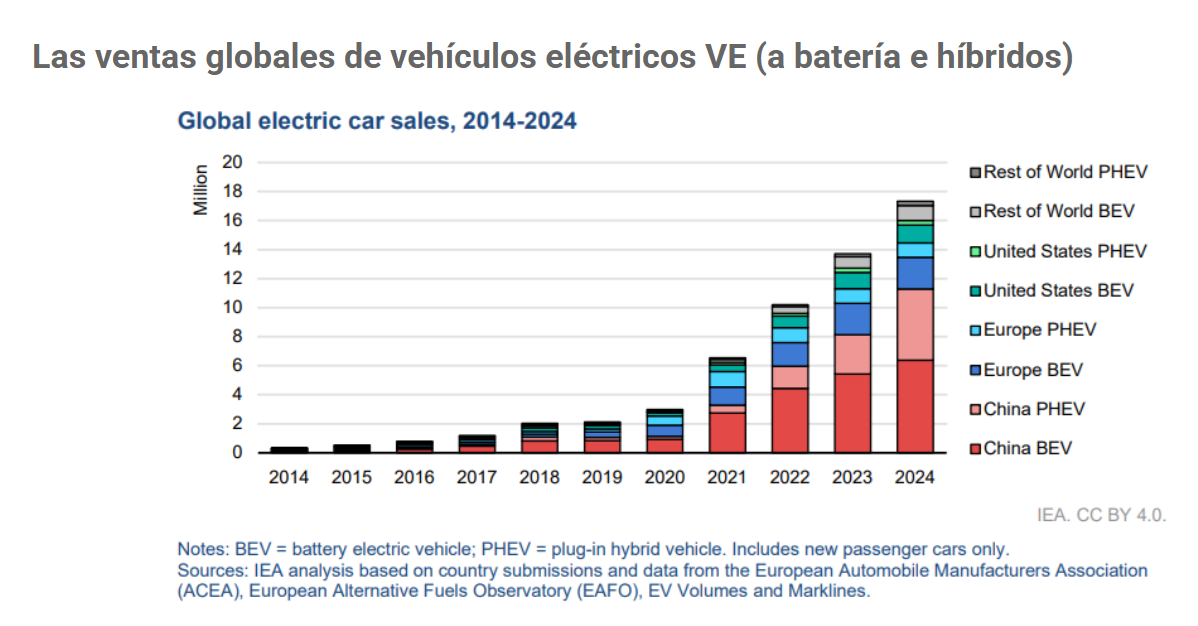

Las ventas de VE superaron los 17 millones a nivel mundial en 2024, alcanzando una cuota de mercado de más del 20%. En 2025 se espera que superen los 20 millones a nivel mundial para representar más de una cuarta parte de los vehículos vendidos en todo el mundo.

Sectores resilientes: la demanda que perdura

El futuro del petróleo no se definirá únicamente por su curva de demanda en sectores fácilmente descarbonizables (vehículos livianos, generación eléctrica), sino por la persistencia de nichos donde los hidrocarburos conservan una ventaja tecnológica, económica y estratégica. Estos sectores —petroquímica, aviación, transporte marítimo e industria pesada— configuran el núcleo resiliente del consumo mundial de crudo y, al mismo tiempo, revelan la intersección entre energía, seguridad y geopolítica.

Petroquímica (14%): El petróleo es insumo directo para etileno, propileno, aromáticos y metanol, bases de la cadena global de plásticos, fertilizantes, textiles y productos farmacéuticos. No existe aún un sustituto masivo y competitivo para estas moléculas a escala industrial. El dominio de estas cadenas asegura no solo rentabilidad económica, sino también capacidad de influencia sobre sectores críticos de la agricultura (fertilizantes), la salud (farmacéuticos) y la manufactura avanzada.

Aviación (8%): El queroseno (jet-fuel) sigue siendo la opción más eficiente en densidad energética. Los biocombustibles sostenibles avanzan, pero sus costos y escalabilidad limitan el reemplazo total en el corto y mediano plazo. La aviación no es solo transporte civil: constituye un pilar estratégico de la defensa y la proyección militar. Ninguna potencia está dispuesta a subordinar su movilidad aérea a limitaciones energéticas que afecten la logística bélica o el control del espacio global.

Transporte marítimo (6%): Aunque emergen combustibles alternativos como amoníaco o metanol, la flota mundial de buques está diseñada para hidrocarburos líquidos. La transición será costosa y lenta. Este sector es crucial porque el 90% del comercio global se mueve por mar, y el combustible marítimo se convierte en un vector de vulnerabilidad en tiempos de crisis: quien controle rutas y abastecimiento, controla cadenas de suministro globales.

Industria pesada (cemento, acero, minería): El petróleo, además de energía, aporta insumos como coque de petróleo y lubricantes críticos. La continuidad de estos flujos sostiene la infraestructura material de la economía global. Un quiebre súbito en este suministro equivaldría a un choque de civilización, afectando simultáneamente urbanización, vivienda, transporte terrestre y producción de bienes estratégicos.

Industria de defensa: Las fuerzas armadas dependen de combustibles líquidos por su densidad energética, logística global y confiabilidad operativa. La sustitución tecnológica en este sector es virtualmente nula en el horizonte previsible.

El rol de la refinación: nodo estratégico en la competencia

En este nuevo contexto, la refinación se convierte en un factor geopolítico decisivo. Ya no se trata de asegurar simplemente la producción de crudo, sino de contar con la capacidad de transformar el barril en productos petroquímicos, combustibles de aviación o marinos y lubricantes avanzados.

-

Mientras que países como China, India y Arabia Saudita han invertido masivamente en refinerías complejas orientadas a petroquímicos, otros productores tradicionales con infraestructuras obsoletas y baja capacidad de conversión —como Venezuela, México, Irán, Nigeria y, de manera destacada, Irak— enfrentan una desventaja estructural. En estos casos, décadas de desinversión, conflictos internos o marcos regulatorios ineficientes han limitado la modernización de sus parques refinadores, lo que se traduce en una paradoja recurrente: exportan crudo pero deben importar gasolina, diésel y otros combustibles de alto valor para abastecer sus mercados internos, quedando rezagados frente a competidores que han sabido vincular su sector energético con la industria petroquímica y manufacturera global.

-

La integración entre producción y refinación avanzada determinará quiénes logran capturar una mayor porción de los mercados resilientes.

Implicaciones geopolíticas

La transición no elimina la relevancia del petróleo, pero redistribuye el poder energético global:

-

Los grandes consumidores (China, India, Unión Europea) podrán condicionar la entrada al mercado residual mediante regulaciones ambientales y estándares de carbono.

-

Los productores diversificados y con capacidad de refinación avanzada asegurarán posiciones dominantes.

-

Los exportadores dependientes de crudo sin valor agregado quedarán relegados, atrapados en un mercado en declive y de precios más volátiles.

El petróleo atraviesa un tránsito histórico: de ser un commoditie homogéneo, cuyo valor residía en el volumen extraído y comercializado, a convertirse en una plataforma de productos especializados de alto valor agregado. El barril ya no se mide únicamente por su capacidad de generar combustibles convencionales, sino por su potencial de transformación en plásticos de ingeniería, fibras sintéticas, combustibles de aviación de baja huella de carbono, aditivos químicos y lubricantes avanzados que sostienen industrias críticas como la automotriz, la electrónica o la defensa.

En este escenario, la refinación se consolida como el verdadero nodo estratégico de la competencia energética global. Las naciones que logren integrar la producción primaria con complejos de refinación y petroquímica de última generación podrán controlar nichos resilientes y rentables en medio de la transición. China, India y Arabia Saudita ya han comprendido esta dinámica, orientando su inversión hacia refinerías flexibles, capaces de responder a variaciones en la demanda y adaptarse a los nuevos estándares ambientales.

EE. UU. no siguió el camino de construir nuevas mega-refinerías como China o Arabia Saudita, sino que reforzó su parque existente con mayor complejidad tecnológica, lo que les da la capacidad de procesar crudos pesados y residuales con alta eficiencia y convertirlos en productos de valor. Esa estrategia los mantiene como líder refinador y exportador neto, incluso en un contexto de transición energética.

Por el contrario, los productores que permanezcan anclados en una lógica extractivista, con infraestructuras obsoletas y sin capacidad de diversificación, quedarán confinados a mercados residuales, sujetos a precios más volátiles y crecientemente regulados.

La geopolítica del petróleo del siglo XXI ya no se juega en los pozos, sino en las refinerías y en los laboratorios de innovación. La capacidad de transformar el barril en un producto especializado, bajo estándares ambientales y con aplicaciones industriales críticas, será el nuevo criterio que diferencie a los ganadores de los relegados.

En síntesis, la transición energética no necesariamente implica la desaparición del petróleo, sino su metamorfosis. La demanda global tenderá a concentrarse en sectores de menor volumen absoluto pero de alto valor estratégico, donde los derivados no son fácilmente sustituibles y donde la elasticidad-precio es baja. Este cambio obligará a repensar las cadenas de refinación y especialización: no se tratará ya de maximizar barriles producidos, sino de optimizar moléculas con mayor rentabilidad y relevancia geopolítica.

En ese escenario, países productores que logren orientar su infraestructura hacia petroquímicos, combustibles de aviación, transporte marítimo e insumos industriales tendrán ventajas competitivas, incluso si el mercado global de crudo se contrae.

Menos volumen, más valor: esa será la ecuación del petróleo en la segunda mitad del siglo XXI.

David Morán Bohórquez es ingeniero industrial @morandavid Miembro de la Comisión de Energía de la Academia de Ingeniería y Hábitat de Venezuela y del Consejo Directivo de Cedice Libertad