La industria petrolera del siglo XXI ha sido redefinida por innovaciones tecnológicas que han desbloqueado reservas no convencionales, revitalizado yacimientos maduros, optimizado operaciones y conquistado aguas profundas.

La industria petrolera del siglo XXI ha sido redefinida por innovaciones tecnológicas que han desbloqueado reservas no convencionales, revitalizado yacimientos maduros, optimizado operaciones y conquistado aguas profundas.

La fracturación hidráulica y perforación horizontal, la recuperación mejorada de petróleo (EOR), y las unidades flotantes de producción, almacenamiento y descarga (FPSO)han transformado la producción en regiones como Estados Unidos, Argentina, Venezuela, Canadá, Brasil, Noruega, Guyana y África Occidental.

La producción petrolera mundial superó los 102 mb/d en 2023–2024 (IEA, 2024). Sin innovaciones, la declinación natural de campos convencionales habría reducido la oferta en ?4–6% anual (IEA, 2018). La fracturación hidráulica, los FPSO y la recuperación mejorada (EOR) no solo aportaron volúmenes incrementales, sino que redefinieron la estructura de costos, la geografía productiva y el horizonte temporal del petróleo.

1. Fracturación Hidráulica y Perforación Horizontal: Desbloqueo de Reservas No Convencionales

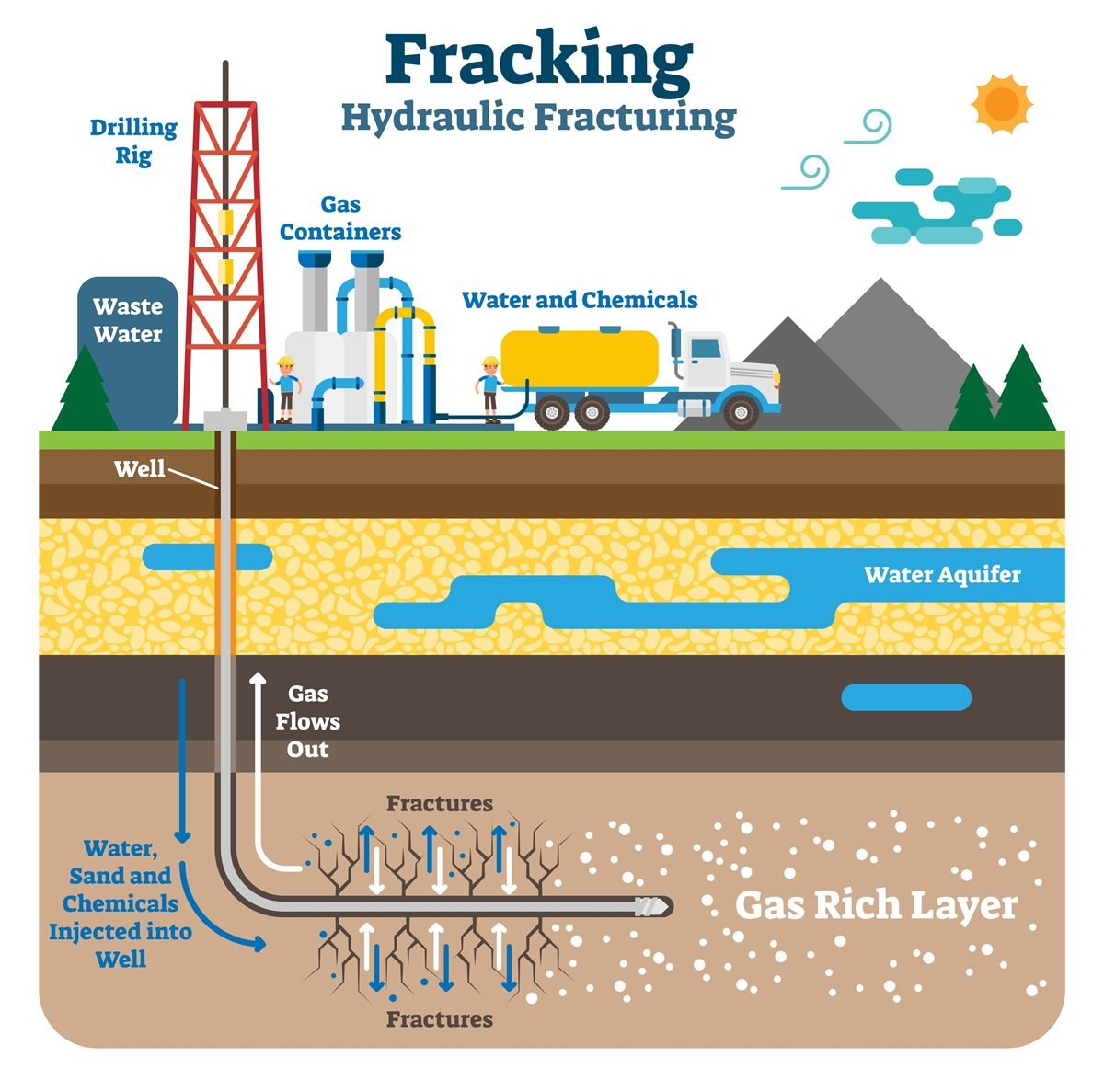

La fracturación hidráulica (fracking) y la perforación horizontal han permitido explotar yacimientos no convencionales, como el petróleo y gas de lutitas, al maximizar el contacto con el reservorio y fracturar rocas de baja permeabilidad.

La perforación horizontal es crucial porque las formaciones de lutitas son extensas pero muy delgadas. Un pozo vertical, por sí solo, no tiene suficiente contacto con la capa productiva para ser rentable.

-

Se perfora un pozo vertical hasta la profundidad de la capa de lutitas.

-

Luego, el pozo se desvía horizontalmente y se extiende miles de metros dentro de la formación rocosa, maximizando la superficie de contacto.

-

Una vez que la perforación horizontal está completa, se inicia la fracturación hidráulica. Se inyecta una mezcla de agua, arena y químicos a muy alta presión para crear fracturas en la roca. La arena actúa como un «apuntalante» que mantiene abiertas estas microfracturas, permitiendo que el petróleo y el gas fluyan hacia el pozo.

Por qué se usan en lutitas

Las lutitas tienen una matriz rocosa muy compacta y de baja permeabilidad, lo que significa que los hidrocarburos no fluyen fácilmente a través de ella. Sin la fracturación hidráulica, el flujo natural de petróleo y gas sería insignificante. La combinación de la perforación horizontal (que aumenta la superficie de contacto con la roca) y la fracturación hidráulica (que crea las vías de flujo) hace posible la extracción de estos recursos de una manera económicamente viable.

Mejoras Tecnológicas recientes

-

Perforación inteligente: Sensores y algoritmos optimizan trayectorias, reduciendo el impacto superficial en un 20% y los costos en un 30-40% desde 2010.

-

Fluidos avanzados: El uso de CO? supercrítico o nitrógeno reduce el consumo de agua en un 40-60%, abaratando el reciclaje en un 15%.

-

Monitoreo digital: Gemelos digitales y redes sísmicas mejoran la eficiencia por volumen fracturado en un 20%.

Impacto en Estados Unidos

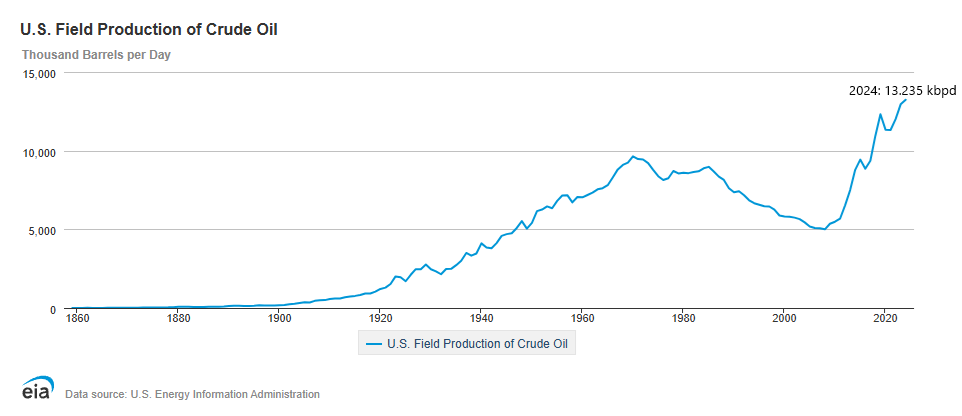

En 2024 EEUU alcanzó su récord anual histórico con una producción promedio de 13.325 kbpd. En 2023 produjo un promedio de 12.943 kbpd En junio de 2025 alcanzó un récord mensual con 13.580 kbpd (EIA) El fracking hidráulico resultó una revolución tecnológica, con más del 50% (7 MBD) proveniente de fracking, frente al 2% (0.2 MBD) en 2000. La cuenca Pérmica genera un crecimiento económico del 28% anual en regiones como Midland, con 1.7 millones de empleos y miles de millonesen ingresos fiscales

El fracking ha reducido las importaciones netas de petróleo de 65% en 2005 a 27% en 2024, el nivel más bajo desde 1985. EE. UU. se convirtió en exportador neto de crudo en 2019, con exportaciones de ~3.5 MBD en 2024.

Se proyecta que la producción de petróleo de lutitasl alcance 9-9.5 MBD, ~70% del total estimado de 13.5-14 MBD, impulsada por mejoras en eficiencia (menos plataformas, mayor producción por pozo).

El gas de lutitas en EEUU

En 2024, el gas de lutitas representó ~80 Bcf/d, ~80% de la producción total de gas natural (100 Bcf/d), liderada por Marcellus (Pensilvania, 40%) y Haynesville (Luisiana). EE. UU. produce el 20% del gas natural mundial, superando a Rusia.

En 2025 se espera que la producción de gas de lutitas alcance 85-90 Bcf/d, ~82% del total proyectado de 105 Bcf/d, según la EIA.

El aumento del gas de lutitas redujo las importaciones de gas natural en un 32% entre 2007 y 2012, y EE. UU. se convirtió en exportador neto en 2017, con exportaciones de gas natural licuado (LNG) de ~12 Bcf/d en 2024, proyectadas a 15 Bcf/d en 2025.

El aumento de la producción de gas de lutitas redujo los precios del gas natural en EE. UU. de $7/MMBtu en 2007 a $3-4/MMBtu en 2024, un 30-50% menos que en Europa o Asia. Los precios del petróleo, aunque globales, se estabilizaron parcialmente por el aumento de la oferta shale (promedio Brent ~$80/barril en 2024).

Impacto en Argentina

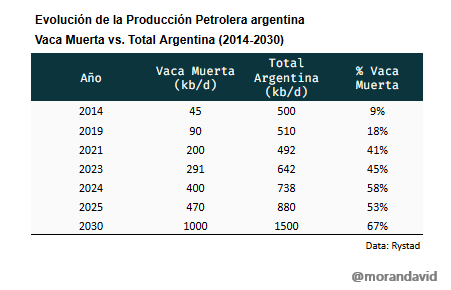

En Argentina, Vaca Muerta, ubicada en la cuenca de Neuquén, es la mayor reserva de shale oil en Sudamérica y la cuarta a nivel mundial, con 16 mil millones de barriles de petróleo recuperable y 308 billones de pies cúbicos de gas shale, según la EIA. La producción de petróleo en Vaca Muerta ha crecido exponencialmente, pasando de 45,000 barriles por día (bpd) en 2014 a 453,000 bpd en diciembre de 2024, representando un aumento de 10 veces en una década. En 2024, Vaca Muerta aportó el 58-60% de la producción total de crudo de Argentina, que alcanzó un promedio de 738,000 bpd (máximo de 757,122 bpd en diciembre), un 11-15% más que en 2023 y el nivel más alto desde 2003.

La producción de gas en Vaca Muerta también creció, alcanzando 3.8 mil millones de pies cúbicos por día (Bcf/d) en septiembre de 2024, equivalente al 74% del gas natural total del país (5.4 Bcf/d en agosto de 2024). Entre 2021 y 2024, la producción de crudo en Argentina aumentó un 50%, mientras que la de gas creció un 27%, impulsada por Vaca Muerta, que compensó la declinación de yacimientos convencionales.

Se proyecta que Vaca Muerta alcance 1-1.2 millones de barriles por día (MBD) para 2030, según Rystad Energy, lo que podría posicionar a Argentina como el tercer o segundo mayor productor de petróleo en Sudamérica, superando a Colombia y potencialmente a Venezuela, pero detrás de Brasil. La producción total de crudo del país podría llegar a 1.5 MBD para 2030-2032, impulsada por inversiones de $36 mil millones de YPF (2025-2030) y $9 mil millones en Neuquén en 2025, junto con el Régimen de Incentivo para Grandes Inversiones (RIGI).

2. Impacto de la Recuperación Mejorada de Petróleo EOR en la producción de crudos

La Recuperación Mejorada de Petróleo (Enhanced Oil Recovery EOR en inglés), o recuperación terciaria, engloba técnicas avanzadas que modifican las propiedades físico-químicas del petróleo en yacimientos maduros o de crudos pesados/extrapesados, aumentando el factor de recobro más allá de los métodos primarios (5-15% del petróleo original en sitio, POES) y secundarios (20-40% del POES). Estas técnicas, que incluyen inyección química (polímeros, surfactantes, ASP), inyección de gas (CO2, nitrógeno, gas natural), y recuperación térmica (inyección de vapor, combustión in situ), pueden recuperar hasta un 70% adicional del POES, prolongando la vida útil de los campos y maximizando la producción. En la Faja Petrolífera del Orinoco (FPO), Venezuela, el EOR es fundamental para explotar sus vastas reservas de crudo extrapesado, mientras que en otros países como Argentina, China, EE. UU., e Indonesia, se aplica en campos maduros convencionales.

Contribución de EOR a la Producción Mundial de Crudos

En 2025, la producción global de crudo alcanza ~100-102 millones de barriles por día (mb/d), según la IEA y EIA. Los campos maduros, que aportan ~70 mb/d, enfrentan una declinación natural de 5-10% anual sin intervención. Las técnicas EOR contribuyen con 3-5 mb/d, equivalente a 3-5% del total global, según Rystad Energy y GlobalData. La distribución por técnica es:

-

Inyección de gas (CO2): 50% (1.5-2.5 mb/d), con un mercado de $3,780 millones en 2024.

-

Inyección química: 30% (0.9-1.5 mb/d), con un mercado de $3.2 mil millones (CAGR 7.5% hasta 2033).

-

Recuperación térmica: 20% (0.6-1 mb/d), dominante en crudos pesados (Venezuela, Indonesia, Canadá).

Sin EOR, la producción de campos maduros declinaría 20-30% más rápido, elevando los precios del crudo ($80/barril Brent en 2024). EOR extiende la vida de yacimientos, reduce la dependencia de nuevos descubrimientos, y mitiga parcialmente el impacto ambiental al optimizar recursos existentes, aunque plantea desafíos como consumo de agua y emisiones.

Contribución Regional y por País

-

Argentina: EOR aporta 15,000-20,000 bpd (2-3% de 738,000 bpd en 2024), liderado por Manantiales Behr y Chachahuén Sur.

-

China: 0.5-0.7 mb/d (12-15% de 4 mb/d), con Daqing como principal contribuyente.

-

EE. UU.: 2-2.5 mb/d (15-20% de 13.2 mb/d), dominado por Permian.

-

Indonesia: 0.2 mb/d (20-30% de 0.7 mb/d), con Duri como líder.

-

Venezuela: 0.15-0.2 mb/d (15-20% de 1 mb/d), con la FPO como foco principal, incluyendo bloques como Zuata, Carabobo, y Ayacucho.

-

Global: EOR aporta 3-5 mb/d (3-5% de 100 mb/d), crucial para mitigar la declinación de campos maduros.

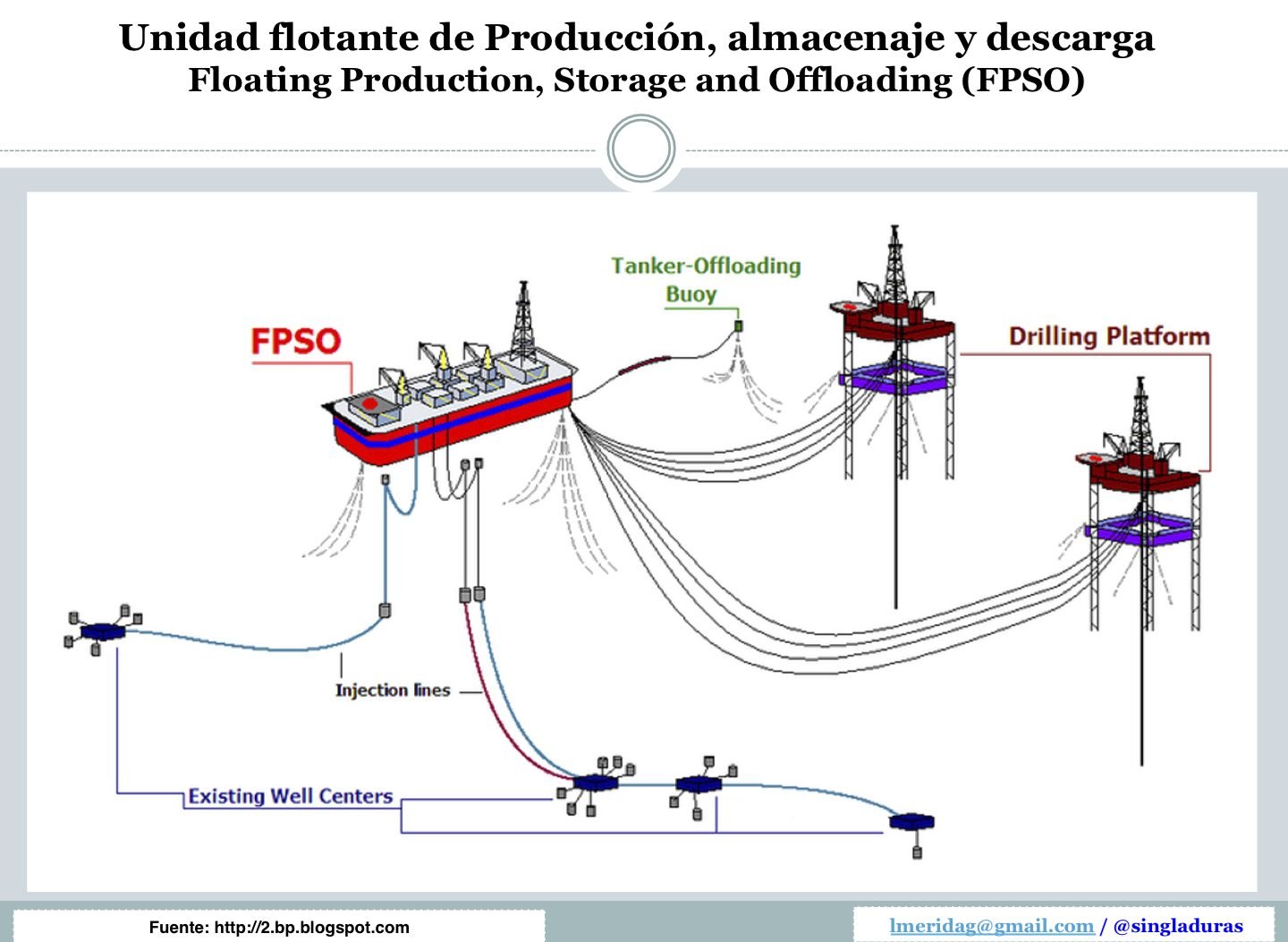

3. FPSO: Producción en Aguas Profundas y su Impacto en la Oferta Global de Crudos en 2025

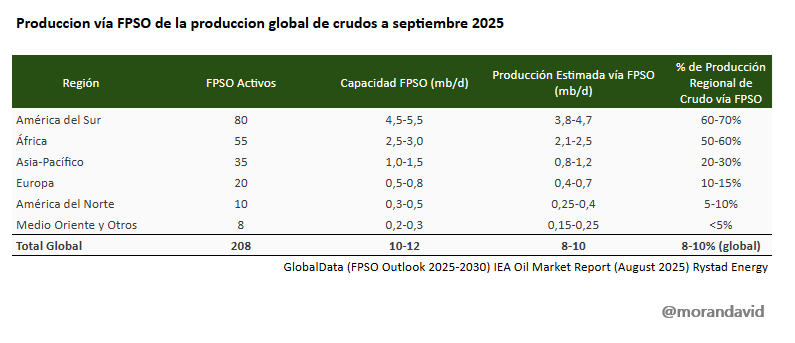

Las Unidades Flotantes de Producción, Almacenamiento y Descarga (FPSO en inglés) han revolucionado la producción de petróleo en aguas profundas y ultraprofundas (>400 m), permitiendo explotar yacimientos remotos en regiones como los campos pre-sal de Brasil, el bloque Stabroek de Guyana, y los campos Jubilee y TEN en Ghana. Estas unidades integran la extracción, procesamiento, almacenamiento (hasta 2 millones de barriles), y descarga de crudo a buques tanque, eliminando la necesidad de infraestructura fija como plataformas o ductos terrestres. En 2025, las FPSO aportan 8-10 millones de barriles por día (mb/d), equivalente a 8-10% de la producción mundial de crudo (~100-102 mb/d, IEA/EIA), ampliando significativamente la oferta global al habilitar reservas previamente inaccesibles. Los avances tecnológicos han reducido costos, mejorado la eficiencia, y mitigado parcialmente los impactos ambientales, consolidando a las FPSO como una solución clave para satisfacer la demanda de petróleo en un contexto de transición energética.

Cómo Funciona la Tecnología FPSO

Una FPSO es una plataforma flotante que opera como una instalación integral para la producción offshore. Su funcionamiento incluye:

Extracción: Pozos submarinos perforados en el lecho marino (hasta 3,000 m de profundidad) extraen crudo y gas a través de tuberías (risers) conectadas a la FPSO. Sistemas de bombeo y separadores submarinos optimizan el flujo, reduciendo pérdidas de presión (~10-15% de ganancia en eficiencia).

Procesamiento: La FPSO separa el crudo, gas, y agua en la cubierta, utilizando separadores, calentadores, y sistemas de tratamiento. El crudo se estabiliza (eliminando gases volátiles), y el gas puede reinyectarse o procesarse para exportación (e.g., LNG). Ejemplo: La FPSO Liza Unity en Guyana procesa 220,000 bpd con separadores de alta capacidad.

Almacenamiento: Tanques internos almacenan hasta 2 millones de barriles (e.g., ONE GUYANA), permitiendo operaciones continuas sin dependencia de ductos terrestres.

Descarga: El crudo se transfiere a buques cisterna mediante sistemas de boyas o mangueras, con una frecuencia de ~1-2 descargas semanales por FPSO. Ejemplo: La FPSO Jubilee en Ghana descarga ~1.7M barriles cada 10-14 días.

Flexibilidad: Las FPSO son móviles, reubicables, y adaptables a condiciones extremas (e.g., huracanes, profundidades >2,000 m), con diseños modulares que permiten actualizaciones tecnológicas.

Ver también video ilustrativo

https://www.youtube.com/watch?v=0z4K_MF1dW4&t=48s

Mejoras Tecnológicas en FPSO

Los avances tecnológicos han incrementado la eficiencia, reducido costos, y mejorado la sostenibilidad, ampliando la oferta global de crudos:Automatización y

Digitalización: Sistemas de monitoreo en tiempo real, gemelos digitales, e inteligencia artificial optimizan la producción y mantenimiento, reduciendo costos operativos en 15-20% (SBM Offshore, 2024). Ejemplo: La FPSO Prosperity en Guyana usa sensores IoT para predecir fallos, reduciendo el tiempo de inactividad en ~10%.

Procesamiento Submarino: Bombas y separadores submarinos minimizan pérdidas de presión, aumentando la recuperación en 10-15% (GlobalData, 2025). Ejemplo: El campo Mero en Brasil usa sistemas submarinos para procesar ~180,000 bpd por FPSO, mejorando la eficiencia en ~12%.

Capacidad y Diseño: FPSO modernas (e.g., ONE GUYANA) producen 100,000-250,000 bpd y almacenan hasta 2 millones de barriles, con diseños modulares que acortan la construcción en ~12 meses. Ejemplo: La FPSO Guanabara (Brasil) tiene un diseño estandarizado, reduciendo costos en ~$200 millones por unidad.

Reinyección de CO2: Usada en Brasil (e.g., campo Tupi), aumenta el factor de recobro en ~15% y captura carbono, reduciendo emisiones netas en ~20% (Petrobras, 2024). Ejemplo: La FPSO P-77 en Búzios reinyecta ~4 Mt de CO2 al año.

Electrificación y Sostenibilidad: El uso de energía renovable (e.g., energía eólica para sistemas auxiliares) y sistemas de reducción de quema de gas disminuyen la huella de carbono en ~10-15% (Rystad Energy, 2024). Ejemplo: La FPSO Sankofa en Ghana integra paneles solares para operaciones secundarias.

Resistencia a Condiciones Extremas: Diseños avanzados (e.g., cascos de doble pared) permiten operar en profundidades de hasta 3,000 m y resistir huracanes, ampliando el acceso a reservas en el Atlántico Sur y África Occidental.

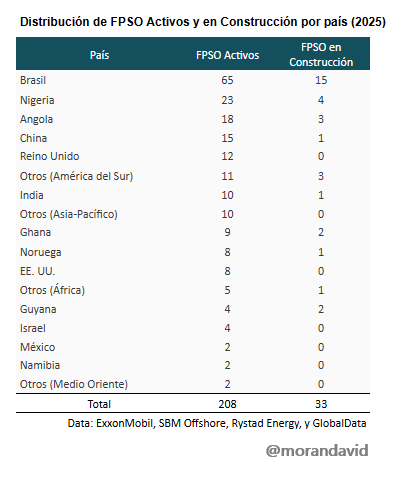

En 2025, la tecnología de las Unidades Flotantes de Producción, Almacenamiento y Descarga (FPSO) desempeña un papel crucial en la producción global de petróleo, con 208 FPSO operando actualmente en aguas profundas y ultraprofundas a nivel mundial, además, hay 33 FPSO en construcción, lo que refleja el crecimiento continuo del mercado, impulsado por la demanda de exploración en regiones remotas

Estas mejoras han permitido que las FPSO exploten 30% de la producción offshore global (30 mb/d), especialmente en aguas profundas, que representan 60% de las nuevas reservas descubiertas desde 2000 (IEA, 2025). Sin FPSO, la oferta global de crudo sería ~20-30% menor en regiones clave, elevando los precios ($80/barril Brent en 2024).

Impacto en la producción global de crudos (2025)

En 2025, las FPSO aportan 8-10 mb/d a la producción global de crudo (~100-102 mb/d), representando ~8-10% del total, un aumento desde ~6-7 mb/d en 2020 (Rystad Energy, 2025). Este crecimiento se debe a nuevos proyectos y mejoras tecnológicas, con proyecciones de alcanzar 12-15 mb/d para 2030 con ~56 FPSO adicionales (GlobalData, 2025).

Sus contribuciones han sido enormes

Las tecnologías de fracking y perforación horizontal han revolucionado la extracción de yacimientos no convencionales, incrementando la oferta global de crudo al añadir 8.7 mb/d en 2025. En EE. UU., la producción ha escalado desde ~0.2 mb/d en 2000 hasta ~8.2 mb/d en 2025, aportando ~8 mb/d adicionales gracias a estas técnicas (EIA, 2025). En Argentina, el campo Vaca Muerta contribuye con ~0.7 mb/d, con perspectivas de alcanzar 1.5 mb/d para 2030 (YPF, 2025). Sin el fracking, la producción no convencional sería mínima (0.5 mb/d), afectando gravemente la oferta global, especialmente en EE. UU., donde representa ~13.2 mb/d del total nacional.

La Recuperación Mejorada de Petróleo (EOR) ha revitalizado campos maduros, sumando ~4-4.5 mb/d a la producción mundial en 2025. En EE. UU., la inyección de CO2 en la Cuenca Pérmica genera ~2-2.5 mb/d (Rystad Energy, 2024), mientras que en Canadá, las técnicas térmicas en arenas bituminosas aportan ~2 mb/d (GlobalData, 2025). Esta tecnología optimiza el factor de recobro en yacimientos agotados, frente a un escenario sin EOR donde la producción se limitaría a ~1-1.5 mb/d con métodos convencionales de recobro (5-15%).

Las Unidades Flotantes de Producción, Almacenamiento y Descarga (FPSO) han desbloqueado reservas en aguas profundas, contribuyendo con 8-10 mb/d a la oferta global en 2025. En Guyana, 4 FPSO generan 0.65 mb/d (ExxonMobil, 2025), mientras que en Brasil, ~65 FPSO en campos pre-sal producen ~2.5 mb/d (Petrobras, 2024). En África Occidental, ~55 FPSO suman ~2.65 mb/d (Ghana: 0.15 mb/d, Nigeria: 0.8 mb/d, Angola: 0.7 mb/d) (Tullow Oil, 2025), con el resto (2.2-4.2 mb/d) distribuido en regiones como Noruega y Surinam. Sin FPSO, la producción offshore en aguas profundas (~30 mb/d global) se reduciría drásticamente a ~2-3 mb/d, dependiendo de plataformas fijas.

En conjunto, estas innovaciones han elevado la producción mundial en 20.7-23.2 mb/d en 2025, frente a un escenario sin su implementación donde la oferta se habría limitado a 83-85 mb/d. La IEA (2025) proyecta un incremento de ~6 mb/d para 2028 (108 mb/d), con 30% originado en América Latina (Brasil, Guyana, Argentina), resaltando su papel esencial. La ausencia de estas tecnologías habría dejado la oferta global (101 mb/d en 2023) incapaz de satisfacer la demanda, provocando un alza de 20-30% en los precios del Brent ($80/barril en 2024) y amenazando la estabilidad energética mundial.

Estas innovaciones han transformado la industria petrolera

Las tres tecnologías analizadas —fracturación hidráulica con perforación horizontal, FPSO y recuperación mejorada— son responsables de aproximadamente una cuarta parte de la producción mundial actual de petróleo. Sin ellas, la oferta global sería claramente insuficiente para satisfacer la demanda, lo que habría devuelto a la geopolítica energética a un esquema concentrado en un puñado de productores tradicionales.

El dinamismo tecnológico

Más allá de su impacto inmediato, estas innovaciones revelan un patrón estructural: el progreso tecnológico ha permitido extender la vida útil de los recursos petroleros, hacer económicamente viables yacimientos antes considerados marginales o inaccesibles, y optimizar el factor de recuperación en campos maduros. En otras palabras, las tecnologías han permitido obtener más energía de los mismos recursos y en condiciones más exigentes, reduciendo costos unitarios y ampliando horizontes de explotación.

Esto ha dado al petróleo un futuro que muchos analistas daban por cerrado. Lejos de agotarse, la capacidad de la industria para innovar ha prolongado su relevancia y le ha dado resiliencia en un contexto de transición energética. Si bien el avance de las renovables y la electrificación marcarán el rumbo de largo plazo, en el corto y mediano plazo la seguridad energética mundial seguirá dependiendo de estas tecnologías, que constituyen verdaderos multiplicadores de eficiencia.

En definitiva, el petróleo no se ha mantenido en el centro del sistema energético global por inercia, sino por la capacidad tecnológica de la industria para reinventarse continuamente y entregar más por menos. Ese dinamismo seguirá siendo clave para equilibrar demanda, precios y seguridad de suministro en las próximas décadas.

Paralelismo con las energías renovables:

Así como fracking, EOR y FPSO han optimizado la explotación petrolera, la tecnología impulsa las renovables en un mundo donde la demanda energética se electrifica y la matriz energética se descarboniza. Innovaciones como baterías de litio de alta densidad (aumentando la autonomía de vehículos eléctricos en 30%, BloombergNEF, 2025), turbinas eólicas offshore de 15 MW (produciendo ~60 GWh/año por unidad, Siemens Gamesa, 2025), y paneles solares con eficiencia >25% (reduciendo costos en ~20%, IRENA, 2025) han hecho viables las renovables a gran escala.

En 2025, las renovables representan ~30% de la generación eléctrica global (8,500 TWh, IEA), frente a 10% en 2000, reflejando un patrón similar al del petróleo: la tecnología permite extraer más energía de recursos existentes en condiciones más exigentes, reduciendo costos unitarios ($30-50/MWh para solar/eólica vs. $100/MWh en 2010).

El rol de la tecnología

El progreso tecnológico ha prolongado la relevancia del petróleo, desafiando predicciones de su declive, al hacer económicamente viables yacimientos marginales y aumentar la eficiencia (e.g., FPSO reducen costos operativos en 15-20%, SBM Offshore, 2024). De manera similar, las renovables han ganado terreno mediante innovaciones que optimizan la captura y almacenamiento de energía, apoyando la electrificación (e.g., ~20% de los vehículos nuevos son eléctricos en 2025, BloombergNEF).

En el corto y mediano plazo, fracking, EOR y FPSO aseguran la seguridad energética, mientras las renovables crecen (40% de la matriz eléctrica para 2035, IEA). Este dinamismo tecnológico equilibra la demanda, precios (~$80/barril para petróleo, ~$40/MWh para renovables), y sostenibilidad, garantizando un suministro energético resiliente en las próximas décadas.

David Morán Bohórquez es ingeniero industrial. Miembro de la Comision de Energía de la Academia de Ingeniería y Hábitat de Venezuela y del Consejo Directivo de Cedice Libertad